今回は私の家計の予算をご紹介します。

予算をたててその範囲内で生活するのが貯金への近道です。

私は月の収入が安定しておらず、月手取りは18〜24万円くらいです。

(現在は18〜19万円前後で24万円はごく一時期のみです。

今後も現在同様に18〜19万円前後が続くと思われます…)

「いきなり予算が立てられないのでまずは誰かの真似から始めたい」

という方はぜひ真似してみて下さい。

※細かい金額は省いています

【金額別】月手取り18万円の私の予算紹介

18万円の月の予算はこんな感じです。

- 家賃:50000円(ネット代込み)

- 積立NISA:40000円

- 食費:10000〜15000円

- (平均12000円くらい、調味料代やお米の購入による、お菓子お酒は別)

- 光熱費(電気ガス水道):10000円くらい(冬少しオーバーしたりします)

- 現金貯金:10000円(お金を使う予定が少なそうな月は2万円)

- 奨学金返済:7500円(ボーナス時に45000円(半年分)を追加で払っています)

- 日用品:3000円

- 父母へのプレゼント代積立:2000円

- 医療費:2000円(定期的に処方してもらう薬代と歯医者代を積立)

- サブスク:1000円

- お小遣い:30000〜40000円(美容費、交際費、友達へのプレゼント欲しいものや趣味に使用※余ったら貯金)

以上が私の予算です。

これに楽天ポイントなどを充てています。

※まだ現金貯金が十分にできていない時は積立NISAの積立額は10000円以下で、後の30000円は貯金に回していました。

積立NISAと現金貯金合わせても年間100万円貯金できていないのでは?

と思った方。

私はボーナスからも結構な割合を貯金しています。

なので毎月の貯金だけで年間100万円貯金は手取り18万の現在、無理そうです…

もちろん私より家賃が安い、お小遣いあまり使わない、など削れる部分がある方は可能だと思います!

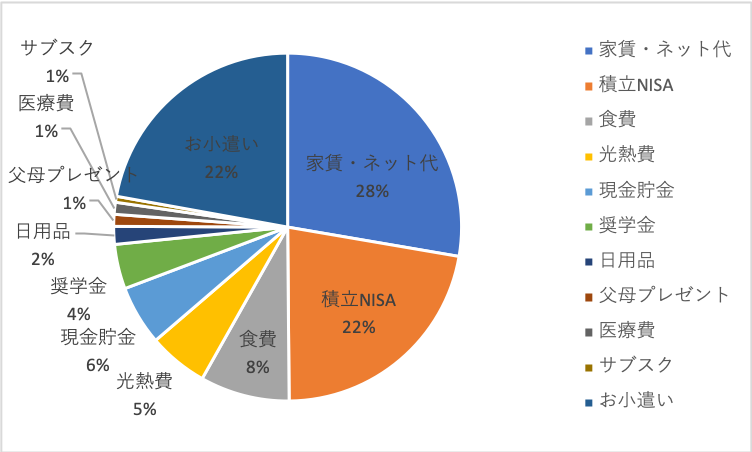

次に予算の内訳を割合でご紹介します。

【割合別】月手取り18万円の私の予算紹介

次に割合で表すと大まかにこのような感じです。

「自分と同じ手取りじゃないから金額だけ言われても参考にできないよ」

という方は参考にしてみて下さい。

文字にすると分かりにくいので円グラフも見てみて下さい。

- 家賃:28%

- 積立NISA:22%

- 食費:8%

- 光熱費:5%

- 現金貯金:6%

- 日用品:2%

- 父母へのプレゼント代積立:1%

- 医療費:1%

- サブスク:1%

- お小遣い:22%

手取り18万円以上の月はどうしているか

先ほどご紹介したのは手取り18万円の場合です。

冒頭で手取りは18〜24万円と書きました。

しかし24万円の時、残りの6万円はどうしているのかお答えします。

残りはほぼ貯金(5万円)して1万円はお小遣いとして使って、使わない時はそれも貯金しています。

私が心がけていることは、収入が増えても最低限の収入の時とほぼ同じ感覚で生活することです。

つまり収入が増えても生活水準は上げないことです。

生活水準はそのままで、増えた収入分を貯金や投資に回す。

そうすることで今までと同じような生活をしているにもかかわらず貯金スピードが増えていきます。

一度上がった生活水準を下げるのは結構きついです(経験済み)

また、今の収入が減る可能性も完全に否定できません。

もちろん生活水準を下げすぎるのは人生楽しくないので程々にですが、

ご自分が最低限快適に生活できるラインを見つけてみて下さい。